Nếu bạn muốn cải thiện lợi nhuận và tăng tính cạnh tranh cho sản phẩm, việc hiểu rõ chi phí sản xuất là gì chính là nhiệm vụ không thể thiếu. Loại chi phí này vừa ảnh hưởng đến giá thành, vừa tác động đến chiến lược kinh doanh dài hạn. Trong bài viết dưới đây, Tino Group sẽ giúp bạn hiểu rõ khái niệm chi phí sản xuất. Hãy cùng tìm hiểu ngay bạn nhé!

Chi phí sản xuất là gì?

Theo bài viết What are production costs? Types of production costs and their meaning trên trang Viindoo, chi phí sản xuất (Production Cost) là tổng hợp các chi phí trực tiếp phát sinh trong quá trình sản xuất để tạo ra sản phẩm hoàn chỉnh. Những chi phí này bao gồm:

- Chi phí nguyên vật liệu trực tiếp.

- Chi phí lao động trực tiếp.

- Chi phí sản xuất chung.

Đây là một trong những loại chi phí quan trọng nhất trong hoạt động sản xuất của doanh nghiệp, đóng vai trò then chốt trong việc định giá sản phẩm và tối ưu hoá lợi nhuận.

Quản lý chi phí sản xuất hiệu quả không chỉ giúp doanh nghiệp nắm bắt tiến độ sản xuất mà còn đảm bảo quá trình vận hành diễn ra trơn tru. Từ đó, các nhà quản lý có thể tìm ra những giải pháp tối ưu hoá chất lượng sản phẩm và tiết kiệm chi phí. Vì vậy, việc hiểu rõ và kiểm soát chặt chẽ chi phí sản xuất là điều cần thiết để nâng cao hiệu quả của hoạt động kinh doanh.

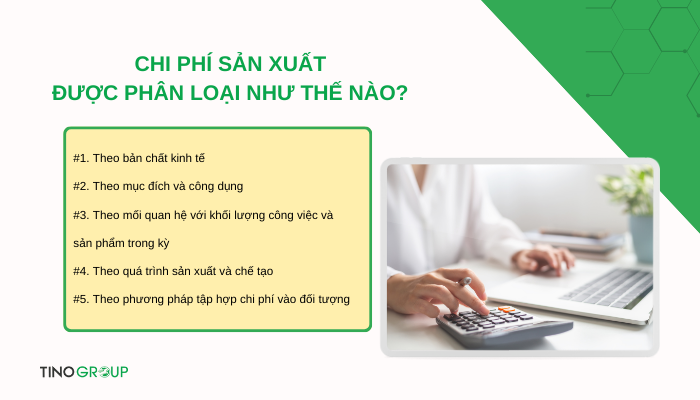

Chi phí sản xuất được phân loại như thế nào?

Phân loại chi phí sản xuất là bước quan trọng giúp doanh nghiệp nắm bắt cấu trúc và tỷ lệ các loại chi phí, từ đó dễ dàng quản lý, tối ưu hóa hoạt động sản xuất. Dưới đây là 5 cách phân loại chi phí sản xuất phổ biến.

#1. Theo bản chất kinh tế

Phân loại theo bản chất kinh tế giúp doanh nghiệp hiểu được cấu trúc và tỷ lệ từng loại chi phí cần chi tiêu trong một giai đoạn cụ thể. Bao gồm:

- Chi phí nguyên vật liệu trực tiếp: Gắn liền với sản xuất và xác định cụ thể cho từng sản phẩm (nguyên liệu chính, phụ liệu, bao bì).

- Chi phí lao động trực tiếp: Bao gồm lương, phụ cấp và bảo hiểm của người lao động trực tiếp sản xuất.

- Chi phí sản xuất chung: Liên quan đến sản xuất nhưng không thể xác định cụ thể cho từng sản phẩm (khấu hao tài sản cố định, sửa chữa, bảo trì, vật liệu và lao động gián tiếp).

#2. Theo mục đích và công dụng

Đây là cách phân loại giúp dễ dàng quản lý chi phí theo định mức và tính giá thành sản phẩm. Bao gồm:

- Chi phí nguyên vật liệu: Chi phí nguyên liệu chính, phụ liệu và bao bì.

- Chi phí lao động: Bao gồm lương, phụ cấp và bảo hiểm.

- Chi phí sản xuất chung: Khấu hao tài sản cố định, sửa chữa, vật liệu gián tiếp, lao động gián tiếp, dịch vụ thuê ngoài.

- Chi phí dịch vụ bên ngoài: Vận chuyển, bảo hiểm, hoa hồng đại lý.

- Chi phí công cụ sản xuất: Mua sắm, bảo trì và sửa chữa công cụ.

- Chi phí khác: Nghiên cứu, phát triển, quản lý sản xuất.

#3. Theo mối quan hệ với khối lượng công việc và sản phẩm trong kỳ

Phân loại này giúp doanh nghiệp xác định điểm hòa vốn và đưa ra các quyết định kinh doanh. Bao gồm:

- Chi phí biến đổi: Thay đổi theo số lượng sản phẩm và công việc hoàn thành (nguyên vật liệu trực tiếp, lao động trực tiếp).

- Chi phí cố định: Không thay đổi theo khối lượng sản phẩm trong một khoảng thời gian nhất định (khấu hao tài sản cố định, bảo hiểm tài sản).

#4. Theo quá trình sản xuất và chế tạo

Phân loại này tập trung vào mối quan hệ với quá trình công nghệ sản xuất. Bao gồm:

- Chi phí nguyên vật liệu: Phát sinh từ việc sử dụng nguyên liệu trong sản xuất.

- Chi phí lao động: Phát sinh từ việc sử dụng lao động trong sản xuất.

- Chi phí sản xuất chung: Không xác định cụ thể cho từng loại nguyên vật liệu hay lao động.

#5. Theo phương pháp tập hợp chi phí vào đối tượng

Phân loại này giúp doanh nghiệp phân bổ chi phí hợp lý qua việc xác định phương pháp kế toán nhóm. Bao gồm:

- Chi phí cho từng sản phẩm, hàng hóa hoặc dịch vụ.

- Chi phí cho từng bộ phận hoặc phân xưởng.

- Chi phí nguyên vật liệu và chi phí lao động.

Những cách phân loại trên không chỉ hỗ trợ doanh nghiệp quản lý tài chính hiệu quả mà còn giúp xác định phương hướng kinh doanh đúng đắn, tối ưu hóa chi phí và tăng lợi nhuận.

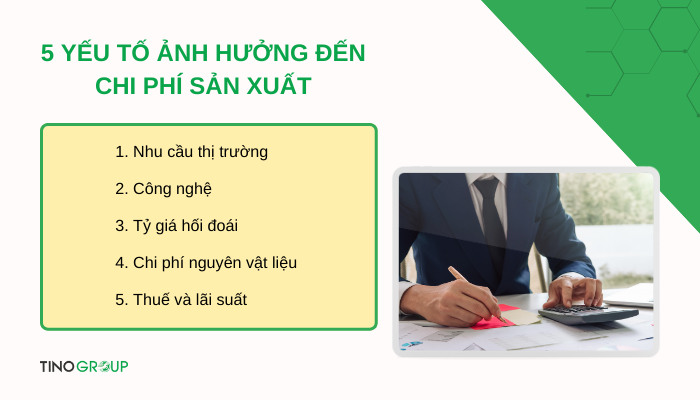

5 yếu tố ảnh hưởng đến chi phí sản xuất

Chi phí sản xuất của một sản phẩm hoặc dịch vụ có thể bị ảnh hưởng bởi nhiều yếu tố khác nhau. Dưới đây là 5 yếu tố quan trọng cần xem xét:

1. Nhu cầu thị trường

Nhu cầu về sản phẩm hoặc dịch vụ tăng cao có thể dẫn đến thay đổi trong chi phí sản xuất. Khi doanh nghiệp cần đáp ứng lượng đơn hàng lớn, họ phải đầu tư thêm vào nguyên liệu, mở rộng cơ sở sản xuất hoặc tuyển dụng nhân công mới. Những khoản chi phí này sẽ tăng đáng kể, nhưng nếu được quản lý tốt, lợi nhuận từ khách hàng mới có thể bù đắp được phần chi phí này.

2. Công nghệ

Áp dụng công nghệ tân tiến có thể giúp doanh nghiệp giảm chi phí sản xuất. Những loại máy máy móc tự động hay robot có thể thay thế lao động thủ công, giảm chi phí lương và tăng tốc độ sản xuất. Ngoài ra, nâng cấp thiết bị, cài đặt hệ thống máy tính mới hoặc đào tạo nhân viên sử dụng các giao diện kỹ thuật số hiện đại cũng có thể làm giảm chi phí trong dài hạn.

3. Tỷ giá hối đoái

Tỷ giá hối đoái ảnh hưởng trực tiếp đến chi phí nguyên liệu nhập khẩu. Nếu tỷ giá tăng, nguyên liệu từ nước ngoài trở nên rẻ hơn, giúp giảm chi phí sản xuất. Tuy nhiên, tỷ giá cao cũng có thể làm giảm tính cạnh tranh của doanh nghiệp xuất khẩu, khiến chi phí sản xuất có thể giữ nguyên hoặc tăng lên.

4. Chi phí nguyên vật liệu

Nguyên vật liệu là yếu tố chính trong sản xuất và giá của chúng có thể biến động theo tình hình kinh tế hoặc mức độ sẵn có. Ví dụ, giá thép có thể tăng hoặc giảm tùy vào sự ổn định của các nhà máy thép hoặc chi phí vận chuyển quốc tế. Ngoài ra, giá dầu và xăng cũng ảnh hưởng đến chi phí vận chuyển và giao hàng, từ đó tác động lên chi phí sản xuất chung.

5. Thuế và lãi suất

Thuế và lãi suất là những chi phí gián tiếp nhưng ảnh hưởng lớn đến chi phí sản xuất. Thuế doanh nghiệp, bảo hiểm quốc gia hoặc các khoản thuế nhân sự tăng có thể làm tăng chi phí sản xuất. Bên cạnh đó, nếu doanh nghiệp vay vốn để đầu tư, sự biến động lãi suất cũng ảnh hưởng đến khoản phải trả định kỳ, làm tăng tổng chi phí vận hành.

Hiểu rõ những yếu tố này giúp doanh nghiệp đưa ra các chiến lược phù hợp để quản lý và tối ưu hóa chi phí sản xuất.

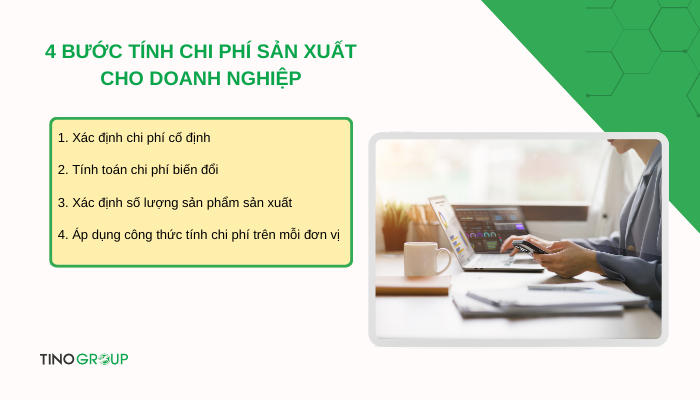

4 bước tính chi phí sản xuất cho doanh nghiệp

Để tính chi phí sản xuất, bạn cần xác định chi phí cho từng sản phẩm (chi phí trên mỗi đơn vị). Phương pháp này giúp doanh nghiệp biết được số tiền phải chi để tạo ra một sản phẩm cụ thể. Dưới đây là 4 bước tính cụ thể.

1. Xác định chi phí cố định

Chi phí cố định là những khoản chi phí không thay đổi theo số lượng sản phẩm được sản xuất. Những khoản này bao gồm tiền thuê văn phòng, thuế tài sản, tiền thuê thiết bị, bảo hiểm doanh nghiệp và lương cùng phúc lợi nhân viên. Đây là những chi phí phát sinh đều đặn trong khoảng thời gian nhất định, bất kể doanh nghiệp sản xuất bao nhiêu sản phẩm.

2. Tính toán chi phí biến đổi

Chi phí biến đổi thay đổi tùy thuộc vào số lượng sản phẩm được sản xuất. Chúng bao gồm chi phí nguyên vật liệu trực tiếp, tiền lương nhân công tính theo giờ, hóa đơn tiện ích, chi phí quảng cáo, và phí giao dịch. Để tính toán, cộng tất cả các khoản chi phí liên quan trực tiếp đến việc sản xuất, bao gồm chi phí lao động trực tiếp và nguyên vật liệu trực tiếp.

3. Xác định số lượng sản phẩm sản xuất

Xác định số lượng sản phẩm mà doanh nghiệp sản xuất trong một khoảng thời gian cụ thể (tháng, quý, năm). Ví dụ, nếu doanh nghiệp sản xuất 1.000 sản phẩm trong một tháng, thì số lượng đơn vị sản xuất là 1.000. Lưu ý, mọi đơn vị đo lường phải nhất quán với thời gian tính toán (ví dụ: theo tháng hoặc quý).

4. Áp dụng công thức tính chi phí trên mỗi đơn vị

Sử dụng công thức sau để tính chi phí trên mỗi đơn vị:

Chi phí trên mỗi đơn = (Tổng chi phí cố định + Tổng chi phí biến đổi)/Tổng số lượng sản phẩm sản xuất.

Ví dụ:

Một doanh nghiệp sản xuất 1.000 chiếc áo thun trong tháng 12. Chi phí cố định (tiền thuê, lương, thiết bị) là 50 triệu đồng. Chi phí biến đổi (lao động, nguyên liệu, tiện ích) là 30 triệu đồng. Ta có:

Chi phí trên mỗi đơn vị = (50+30)/1.000 = 80.000 đồng/chiếc

Như vậy, mỗi chiếc áo thun có chi phí sản xuất là 80.000 đồng.

Khi áp dụng công thức này, doanh nghiệp có thể theo dõi và tối ưu hóa chi phí sản xuất, từ đó định giá sản phẩm hợp lý và cải thiện lợi nhuận.

Không đơn thuần là con số, chi phí sản xuất còn là yếu tố phản ánh hiệu quả vận hành của doanh nghiệp. Việc nắm vững cách tính toán sẽ giúp bạn kiểm soát nguồn lực, tối ưu hóa chi phí và mở ra nhiều cơ hội tăng trưởng. Qua bài viết trên, Tino Group hy vọng bạn đã hiểu rõ hơn về chi phí sản xuất cũng như cách tính chỉ số này. Hãy tiếp tục theo dõi Tino Group để đón đọc những bài viết hay và hữu ích khác bạn nhé!

TÀI LIỆU THAM KHẢO:

- Adam Hayes. (2024, June 25). Production Costs: What They Are and How to Calculate Them. investopedia.com. https://www.investopedia.com/terms/p/production-cost.asp

- Dave Lee. (2024, August 16). What Is Cost of Production? (With Formula and Steps). Indeed.com. https://www.indeed.com/career-advice/career-development/cost-of-production

- Viindoo. What are production costs? Types of production costs and their meaning. Viindoo.com. https://viindoo.com/blog/business-management-3/what-is-production-cost-681

Những câu hỏi thường gặp

Tại sao cần tối ưu hóa chi phí sản xuất?

Tối ưu hóa chi phí sản xuất giúp doanh nghiệp giảm giá thành, nâng cao lợi nhuận, cải thiện hiệu suất và tăng sức cạnh tranh trên thị trường.

Chi phí sản xuất có liên quan gì đến giá bán sản phẩm?

Chi phí sản xuất ảnh hưởng trực tiếp đến giá bán sản phẩm. Giá bán được tính dựa trên chi phí sản xuất cộng với lợi nhuận mong muốn của doanh nghiệp.

Sự khác biệt giữa chi phí sản xuất và chi phí kinh doanh là gì?

Chi phí sản xuất liên quan trực tiếp đến việc sản xuất sản phẩm, trong khi chi phí kinh doanh bao gồm các chi phí liên quan đến việc vận hành doanh nghiệp, như chi phí marketing, bán hàng và quản lý chung.

Chi phí sản xuất có thể tăng lên đột ngột không?

Chi phí sản xuất có thể tăng đột ngột do các yếu tố bên ngoài như giá nguyên vật liệu tăng, lạm phát, thay đổi thuế suất hoặc các vấn đề về chuỗi cung ứng.