Kinh doanh là cuộc chơi của những con số và điểm hoà vốn chính là một trong những con số mang tính quyết định. Nhưng bạn đã thực sự hiểu điểm hoà vốn là gì chưa? Đây là chìa khóa giúp bạn kiểm soát chi phí, tối ưu giá bán và gia tăng lợi nhuận. Đừng bỏ lỡ bài viết dưới đây nếu bạn muốn làm chủ “trò chơi tài chính” doanh nghiệp!

Điểm hoà vốn là gì?

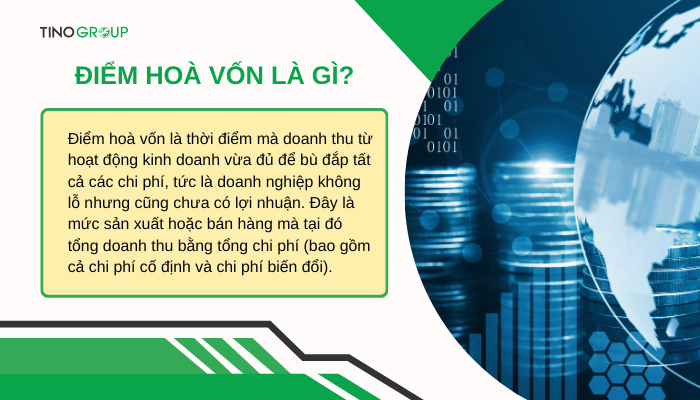

Theo bài viết: “Breakeven Point: Definition, Examples, and How to Calculate” trên trang Investopedia, điểm hoà vốn là thời điểm mà doanh thu từ hoạt động kinh doanh vừa đủ để bù đắp tất cả các chi phí, tức là doanh nghiệp không lỗ nhưng cũng chưa có lợi nhuận. Đây là mức sản xuất hoặc bán hàng mà tại đó tổng doanh thu bằng tổng chi phí (bao gồm cả chi phí cố định và chi phí biến đổi).

Không chỉ áp dụng trong kế toán doanh nghiệp, khái niệm này còn được sử dụng trong nhiều lĩnh vực tài chính khác. Ví dụ, trong bất động sản, điểm hòa vốn là giá bán mà chủ nhà cần đạt được để bù đắp toàn bộ chi phí liên quan đến việc mua và duy trì tài sản, bao gồm thuế, phí bảo hiểm, chi phí bảo trì và lãi vay. Tương tự, trong giao dịch chứng khoán, điểm hòa vốn là mức giá mà một tài sản phải đạt để bù đắp tất cả chi phí giao dịch, từ thuế, hoa hồng đến phí quản lý.

Đối với doanh nghiệp, điểm hòa vốn thường được tính bằng cách chia tổng chi phí cố định cho tỷ lệ lợi nhuận gộp, giúp doanh nghiệp xác định rõ ràng mức doanh thu tối thiểu cần đạt để không chịu lỗ. Đây là công cụ quan trọng hỗ trợ ra quyết định chiến lược trong kinh doanh và tài chính.

Điểm hoà vốn gồm mấy thành phần?

Về cơ bản, điểm hoà vốn sẽ có 2 thành phần chính: chi phí cố định và chi phí biến đổi. Mỗi loại chi phí đóng vai trò cụ thể trong việc xác định mức doanh thu tối thiểu để doanh nghiệp không bị lỗ.

1. Chi phí cố định (Fixed Costs)

Chi phí cố định là các khoản chi phí không thay đổi, dù doanh nghiệp có sản xuất hay không. Đây là những khoản chi phí phát sinh sau khi quyết định bắt đầu hoạt động kinh doanh. Thông thường, khoản chi phí này không bị ảnh hưởng bởi mức sản lượng. Ví dụ, chi phí cố định bao gồm: lãi vay, thuế, tiền thuê mặt bằng, tiền lương cố định, chi phí khấu hao tài sản và chi phí điện năng.

Đặc điểm của chi phí cố định là tính ổn định: dù doanh nghiệp có sản xuất một đơn vị sản phẩm hay không sản xuất gì, các chi phí này vẫn phải được chi trả. Chi phí cố định tạo áp lực tài chính lên doanh nghiệp, nhất là trong giai đoạn khởi nghiệp hoặc khi doanh số chưa đạt kỳ vọng.

2. Chi phí biến đổi (Variable Costs)

Khác với chi phí cố định, chi phí biến đổi tăng hoặc giảm tương ứng với mức sản lượng. Những chi phí này bao gồm: chi phí nguyên liệu, bao bì, nhiên liệu và các chi phí liên quan trực tiếp đến quá trình sản xuất.

Nếu doanh nghiệp sản xuất nhiều, chi phí biến đổi cũng tăng lên và ngược lại. Vì vậy, loại chi phí này đóng vai trò quan trọng trong việc quyết định mức giá bán sản phẩm và lợi nhuận.

Hiểu rõ sự khác biệt giữa chi phí cố định và chi phí biến đổi giúp doanh nghiệp tính toán chính xác điểm hòa vốn, từ đó đưa ra các chiến lược tài chính, sản xuất phù hợp.

Vai trò của điểm hoà vốn đối với doanh nghiệp

Không chỉ là một khái niệm tài chính, điểm hoà vốn còn là công cụ quản lý hiệu quả, giúp doanh nghiệp đưa ra các quyết định chiến lược. Dưới đây là 5 vai trò nổi bật của điểm hoà vốn.

1. Xác định mức doanh thu tối thiểu

Điểm hòa vốn giúp doanh nghiệp biết chính xác cần đạt được bao nhiêu doanh thu để bù đắp chi phí, từ đó tránh tình trạng thua lỗ. Điều này đặc biệt quan trọng đối với doanh nghiệp mới, giúp họ tập trung vào việc đạt được mục tiêu ngắn hạn trước khi mở rộng quy mô.

2. Hỗ trợ lập kế hoạch tài chính

Thông qua điểm hòa vốn, doanh nghiệp có thể lên kế hoạch chi tiết về ngân sách, phân bổ nguồn lực hiệu quả và kiểm soát chi phí. Việc hiểu rõ mức sản xuất tối thiểu giúp doanh nghiệp giảm rủi ro tài chính và đảm bảo hoạt động bền vững.

3. Đánh giá hiệu quả chiến lược kinh doanh

Điểm hòa vốn là thước đo quan trọng để đánh giá hiệu quả của các chiến lược giá cả và sản xuất. Nếu doanh thu thực tế vượt qua điểm hòa vốn, doanh nghiệp có thể tự tin rằng chiến lược hiện tại đang hoạt động tốt. Ngược lại, doanh nghiệp cần xem xét điều chỉnh để đạt hiệu quả cao hơn.

4. Hỗ trợ ra quyết định đầu tư

Trước khi mở rộng quy mô hay ra mắt sản phẩm mới, điểm hòa vốn giúp doanh nghiệp dự đoán mức doanh thu cần đạt để bù đắp chi phí đầu tư. Đây là công cụ quan trọng giúp các nhà quản lý đưa ra quyết định sáng suốt, hạn chế rủi ro.

5. Phân tích và tối ưu chi phí

Điểm hòa vốn giúp doanh nghiệp xác định rõ chi phí cố định và chi phí biến đổi. Từ đó, doanh nghiệp có thể tìm ra cách tối ưu hóa chi phí sản xuất. Không chỉ giúp tăng lợi nhuận, điểm hoà vốn còn là yếu tố giúp doanh nghiệp mang lại lợi thế cạnh tranh trên thị trường.

4 điểm hạn chế của điểm hoà vốn

Dù điểm hoà vốn là công cụ hữu ích để đưa ra quyết định nhưng không phải lúc nào chỉ số này cũng chuẩn xác. Dưới đây là 4 điểm hạn chế của điểm hoà vốn mà doanh nghiệp cần cân nhắc.

1. Phân loại chi phí không hoàn toàn chính xác

Điểm hòa vốn thường dựa vào giả định khi chi phí có thể phân chia rõ ràng thành chi phí cố định và chi phí biến đổi. Tuy nhiên, trên thực tế, nhiều loại chi phí mang tính chất hỗn hợp (semi-variable), vừa có phần cố định, vừa có phần biến đổi. Điều này có thể làm giảm độ chính xác khi tính toán hoặc dẫn đến sai lệch trong việc xác định mức sản xuất/doanh thu cần thiết.

2. Giả định chi phí và giá bán không thay đổi

Một hạn chế lớn khác là điểm hòa vốn giả định giá bán sản phẩm, chi phí biến đổi trên mỗi đơn vị và tổng chi phí cố định luôn cố định. Tuy nhiên, trong thực tế, giá bán có thể thay đổi do cạnh tranh, nhu cầu thị trường hoặc lạm phát; Trong khi đó, chi phí nguyên liệu và sản xuất thường xuyên biến động. Đây là nguyên nhân khiến kết quả phân tích hòa vốn không phản ánh đầy đủ thực tế kinh doanh.

3. Không tính đến yếu tố ngoài tài chính

Điểm hòa vốn chỉ tập trung vào các chỉ số tài chính mà không xem xét các yếu tố phi tài chính như cạnh tranh thị trường, mức độ hài lòng của khách hàng hay chất lượng sản phẩm. Điều này có thể khiến việc ra quyết định không toàn diện. Ví dụ, dù đạt được điểm hòa vốn, doanh nghiệp vẫn có thể thất bại nếu không đáp ứng được nhu cầu thị trường hoặc không duy trì được lợi thế cạnh tranh.

4. Khó áp dụng trong điều kiện thay đổi quy mô

Điểm hòa vốn giả định rằng doanh nghiệp hoạt động trong một phạm vi sản xuất cố định (relevant range). Tuy nhiên, khi quy mô sản xuất thay đổi, các chi phí cố định như thuê mặt bằng, máy móc hoặc nhân sự cũng thay đổi. Điều này khiến cho kết quả tính toán điểm hòa vốn không còn phù hợp nếu doanh nghiệp mở rộng hoặc thu hẹp quy mô.

Cách tính điểm hoà vốn chuẩn cho doanh nghiệp

Cách tính điểm hoà vốn được chia thành 2 trường hợp: kinh doanh sản phẩm và kinh doanh nhiều loại sản phẩm. Công thức tính cụ thể như sau.

Cách tính điểm hoà vốn đối với doanh nghiệp kinh doanh 1 loại sản phẩm

BEP = FC / (S – VC)

- BEP (Break-Even Point): Sản lượng hòa vốn – mức sản lượng cần bán để đạt hòa vốn.

- FC (Fixed Costs): Chi phí cố định – các chi phí không thay đổi theo sản lượng, như khấu hao, lãi vay, tiền thuê, bảo hiểm.

- S (Selling Price): Giá bán đơn vị sản phẩm.

- VC (Variable Costs): Chi phí biến đổi trên mỗi đơn vị sản phẩm – chi phí thay đổi theo sản lượng, như nguyên liệu, nhân công.

Công thức doanh thu hoà vốn:

Doanh thu hòa vốn = FC / [(S-VC)/S]

Đây là mức doanh thu cần đạt để bù đắp toàn bộ chi phí, bao gồm cả lãi vay.

Cách tính điểm hoàn vốn đối với doanh nghiệp kinh doanh nhiều loại sản phẩm

Bước 1: Tính tỷ lệ kết cấu doanh thu của từng sản phẩm

Bước 2: Tính tỷ lệ số dư đảm phí (SDĐP) của từng sản phẩm

Số dư đảm phí đơn vị: Là phần còn lại sau khi trừ chi phí biến đổi khỏi giá bán.

Bước 3: Tính tỷ lệ số dư đảm phí bình quân

Tỷ lệ SDĐP bình quân = ∑(Tỷ lệ SDĐP sản phẩm (i) × Tỷ lệ kết cấu sản phẩm(i))

Tỷ lệ này thể hiện mức đóng góp trung bình của tất cả sản phẩm vào chi phí cố định.

Bước 4: Tính doanh thu hoà vốn chung

Doanh thu hoà vốn chung = Tổng định phí (FC) / Tỷ lệ SDĐP bình quân

Bước 5: Tính doanh thu và sản lượng hoà vốn cho từng sản phẩm

Doanh thu hoà vốn từng sản phẩm:

Doanh thu hoà vốn sản phẩm (i) = Doanh thu hoà vốn chung x Tỷ lệ kết cấu sản phẩm (i)

Sản lượng hoà vốn từng sản phẩm:

Sản lượng hoà vốn sản phẩm (i) = Doanh thu hoà vốn sản phẩm (i) / Giá bán sản phẩm (i)

Ví dụ cụ thể về điểm hoà vốn

Ví dụ 1: Phân tích điểm hoà vốn khi giá bán thay đổi

Doanh nghiệp A bán sản phẩm với giá hiện tại là 200.000 đồng/đơn vị. Chi phí cố định hàng tháng là 100 triệu đồng, và chi phí biến đổi mỗi đơn vị là 120.000 đồng.

Tính điểm hòa vốn ban đầu:

BEP = FC / S – VC = 100.000.000 / (200.000 – 120.000) = 1.250 đơn vị

Nếu doanh nghiệp quyết định giảm giá bán xuống 180.000 đồng/đơn vị để tăng sức cạnh tranh, điểm hòa vốn sẽ thay đổi:

BEP mới = 100.000.000 / 180.000 – 120.000 = 1.667 đơn vị

Kết luận: Việc giảm giá bán làm tăng số lượng sản phẩm cần bán để đạt hòa vốn. Doanh nghiệp cần cân nhắc kỹ lợi ích của việc tăng doanh số bán hàng so với việc tăng áp lực sản xuất.

Ví dụ 2: Ứng dụng điểm hòa vốn trong chiến lược mở rộng thị trường

Doanh nghiệp B đang kinh doanh sản phẩm với giá 1.000.000 đồng/sản phẩm. Chi phí cố định hàng tháng là 500 triệu đồng, chi phí biến đổi mỗi sản phẩm là 600.000 đồng.

Tính điểm hoà vốn:

BEP = FC / S – VC = 500.000.000 / (1.000.000 – 600.000) = 1.250 sản phẩm

Doanh nghiệp muốn mở rộng thị trường bằng cách đầu tư thêm 200 triệu đồng cho chiến dịch quảng cáo. Chi phí cố định tăng lên 700 triệu đồng, nhưng dự kiến sẽ tăng số lượng bán thêm 500 sản phẩm/tháng.

Tính lợi nhuận sau mở rộng:

- Tổng doanh thu dự kiến: (1.250 + 500) x 1.000.000 = 1.750.000.000

- Tổng chi phí sau mở rộng: 700.000.000 + 1.750 x 600.000 = 1.750.000.000

Kết luận: Doanh nghiệp vẫn đạt hòa vốn, nhưng lợi nhuận không tăng do mức chi phí cố định mới. Điều này chỉ hợp lý nếu mục tiêu mở rộng hướng tới dài hạn.

Ví dụ 3: Đánh giá đầu tư thêm vào kênh phân phối

Doanh nghiệp C đang phân phối sản phẩm thông qua một kênh duy nhất và đạt sản lượng tiêu thụ 15.000 sản phẩm/năm, giá bán 300.000 đồng/sản phẩm. Chi phí cố định là 2 tỷ đồng và chi phí biến đổi 200.000 đồng/sản phẩm.

Tính lợi nhuận hiện tại:

- Doanh thu: 15.000 x 300.000 = 4.500.000.000

- Chi phí: 15.000 x 200.000 + 2.000.000.000 = 5.000.000.000

- Lợi nhuận: 4.500.000.000 – 5.000.000.000 = – 500.000.000

Nếu doanh nghiệp đầu tư thêm 1 tỷ đồng vào mở rộng kênh phân phối, chi phí cố định tăng lên 3 tỷ đồng, nhưng dự kiến tăng sản lượng lên 25.000 sản phẩm/năm.

Lợi nhuận sau đầu tư:

- Doanh thu mới: 25.000 x 300.000 = 7.500.000.000

- Chi phí mới: 25.000 x 200.000 + 3.000.000.000 = 8.000.000.000

- Lợi nhuận mới: 7.500.000.000 – 8.000.000.000 = -500.000.000

Kết luận: Mở rộng kênh phân phối chưa chắc hiệu quả nếu không tối ưu chi phí hoặc điều chỉnh giá bán, vì lợi nhuận vẫn âm.

Hiểu rõ về điểm hòa vốn là chìa khóa giúp doanh nghiệp nắm bắt bức tranh tài chính toàn diện. Không đơn thuần là một chỉ số khô khan, điểm hoà vốn còn là nền tảng để bạn tối ưu hóa hiệu suất kinh doanh. Đừng quên áp dụng những công thức và phương pháp được chia sẻ trong bài để gặt hái những thành công mới!

Hãy tiếp tục theo dõi Tino Group để đón đọc những bài viết hay và hữu ích khác bạn nhé!

TÀI LIỆU THAM KHẢO:

- Cory Mitchell. (2024, July 31). Breakeven Point: Definition, Examples, and How to Calculate. Investopedia.com. https://www.investopedia.com/terms/b/breakevenpoint.asp

- Indeed Editorial Team. (2024, August 16). Break-Even Point: Definition, Variables and Examples. Indeed.com. https://www.indeed.com/career-advice/career-development/break-even-point

- Cleartax. (2024, Jun 14). Break-Even Analysis – Definition, Formula & Examples. Cleartax.in. https://cleartax.in/s/break-even-analysis

- Rami Ali. (2022, September 15). What Is Break-Even Analysis and How to Calculate It for Your Business?. Netsuite.com. https://www.netsuite.com/portal/resource/articles/financial-management/break-even-analysis.shtml

- BDC. Break-even point. Bdc.ca. https://www.bdc.ca/en/articles-tools/entrepreneur-toolkit/templates-business-guides/glossary/break-even-point

- MISA AMIS. (11/11/2024). Điểm hòa vốn là gì? Công thức tính và ví dụ chi tiết. Amis.misa.vn. https://amis.misa.vn/27213/diem-hoa-von/

Những câu hỏi thường gặp

Điểm hòa vốn có áp dụng cho doanh nghiệp nhỏ không?

Điểm hòa vốn phù hợp cho mọi loại hình doanh nghiệp, kể cả doanh nghiệp nhỏ, để kiểm soát chi phí và lập kế hoạch tài chính.

Điểm hòa vốn có tính đến chi phí lãi vay không?

Tất nhiên là có! Nếu chi phí lãi vay được tính vào tổng chi phí cố định.

Điểm hòa vốn có ứng dụng trong đầu tư không?

Câu trả lời là: “Có!”. Điểm hoà vốn được sử dụng để xác định ngưỡng doanh thu tối thiểu để dự án đầu tư có lãi.

Điểm hòa vốn có thể dự đoán rủi ro kinh doanh không?

Tất nhiên là có! Việc phân tích điểm hòa vốn giúp doanh nghiệp nhận ra mức sản lượng hoặc doanh thu tối thiểu để không thua lỗ.